近日,禾赛科技CEO李一帆表示,车载激光雷达正从“可选功能件”进化为“必选安全件”,激光雷达已经跨过渗透率的鸿沟并走向标配。

根据Yole发布的《Lidar for Automotive 2025》报告,全球车载激光雷达(LiDAR)市场正经历前所未有的增长浪潮。2024年行业出货量达到160万台;市场规模预计从2024年的8.61亿美元增至2030年的38.04亿美元,年复合增长率达28%。中国厂商凭借规模化量产、成本优势及政策支持,已占据市场主导地位,而西方公司(Valeo、Luminar、Innoviz)则面临更高的成本和较慢的采用速度。

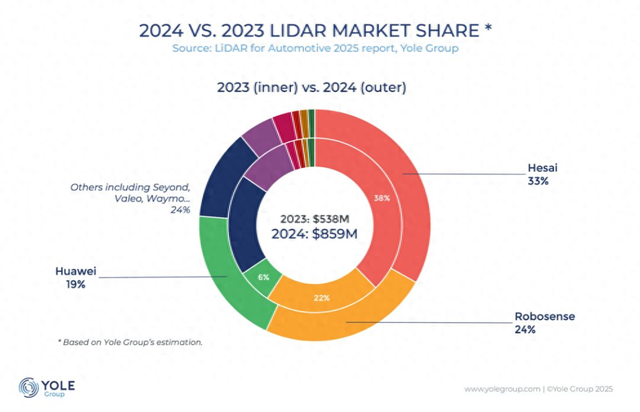

中国厂商占据九成市场份额

报告显示,按照收入计算,中国四大激光雷达供应商禾赛科技、速腾聚创、华为、图达通合计控制全球市场88%的份额。其中,禾赛科技以33%的份额领先市场,速腾聚创、华为的市场份额分别为24%、19%。

从乘用车市场来看,上述四家厂商占据了92%的市场份额。速腾聚创以29%的份额领先,华为的份额为24%,其次是禾赛科技和图达通。Yole表示,在过去的几年时间里,速腾聚创和禾赛科技是主要参与者,但在2024年,华为凭借鸿蒙智行与赛力斯、奇瑞等合作伙伴建立了联系,发布了多款标配激光雷达的车型。

从Robotaxi市场来看,禾赛以61%的市场份额占据主导地位,为Zoox、Aurora、百度Apollo、滴滴、小马智行和文远知行等领先厂商供货。此外,Waymo、速腾聚创的市场份额分别为14%、12%。

中国车企普及,欧美车企掉队

Robotaxi方面,Waymo仍然是美国领先的自动驾驶出租车运营商,每周有约15万单的运营量,但商业化进程仍显迟缓;通用旗下Cruise因安全事件与财务压力已于2024年底关停。中国市场中,百度Apollo Go引领中国Robotaxi市场,在十多个城市运营,此外百度计划在武汉部署1000辆第六代无人驾驶出租车,目标在2025年实现盈利,并计划2025年扩展到65个城市;与此同时,AutoX、滴滴出行、小马智行、文远知行等其他参与者也在扩张。

乘用车方面,报告指出,自2018年以来,大约有120款车型搭载了激光雷达。目前,中国车企正在以“全价位覆盖”策略改写激光雷达市场规则。比亚迪2025年2月推出的天神之眼方案,首次将LiDAR下沉至C级(紧凑型)平价车型,目标价格带拉低至2.5万美元;理想汽车宣布2025年全系车型标配LiDAR,推动D级(中大型)高端车标配化进程。反观欧美市场,车企多将LiDAR限制在豪华车型,仅有奥迪、奔驰、宝马等品牌少量搭载,导致量产规模远低于中国。

技术创新推动成本下降

如今,激光雷达的性能在不断突破。报告称,新一代LiDAR分辨率将从早期的30万点/秒提升至2400万点/秒,探测距离从150米扩展至300米

Yole表示,随着更高的LiDAR产量和与大规模生产兼容的技术,LiDAR的ASP下降将非常快,一些入门级的LiDAR 将在2025年左右降至200美元。

图源:速腾聚创

与此同时,产业链配套能力也在持续升级。在当前自动驾驶事故频发的背景下,为确保自动驾驶的安全性,提高激光雷达和摄像头的测试显得尤为重要。只有硬件和算法都充分满足可靠性需求,才能保证整体的质量。例如研鼎(Yanding)推出的第三代激光雷达自动化测试系统,可通过15米程控轨道、多维精密定位及自动化图卡切换,对激光雷达的测距精准度、平面精准度、角度精准度及分辨率、视场角、抗干扰能力、高反鬼像等多种性能进行评测,确保产品在上车前得到充分测试,为实验室检测及规模量产提供关键保障。

如今,激光雷达产业已跨越技术验证阶段,进入规模化商用新周期。中国厂商凭借垂直整合能力、快速迭代优势和成本控制能力,正在重新定义全球市场竞争规则。随着华为等科技企业的跨界入局,以及比亚迪等车企的智驾下沉战略,激光雷达有望在2025年迎来更广泛的市场普及,推动智能驾驶技术进入普惠发展新阶段。